|

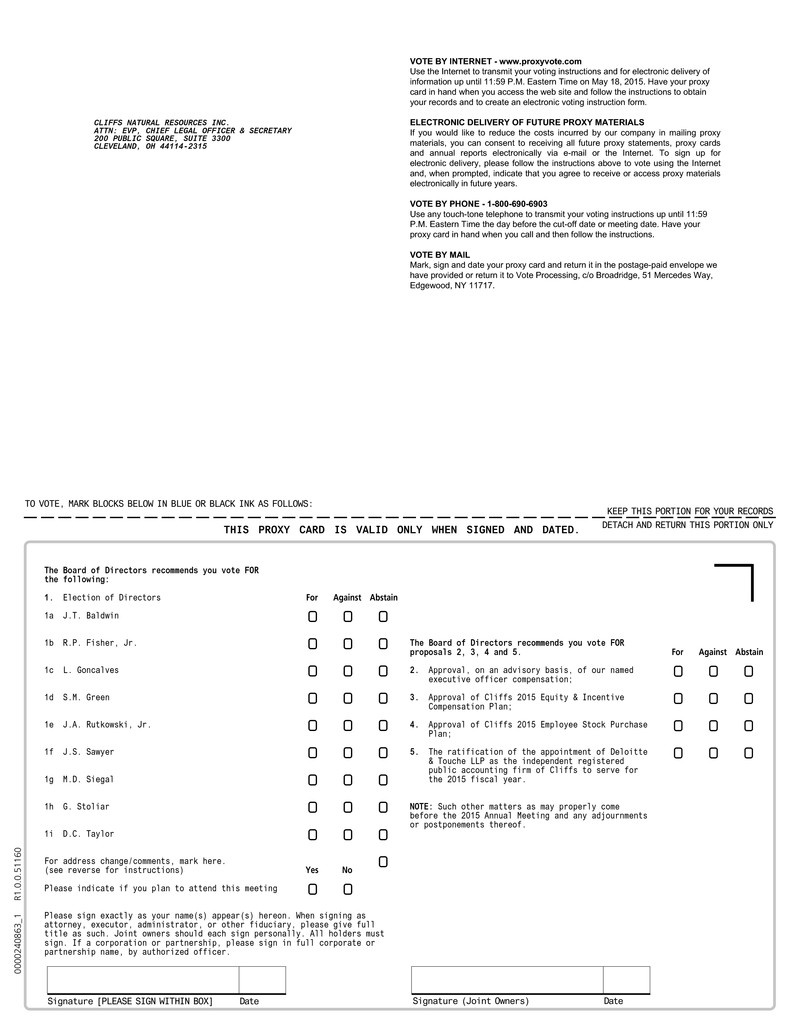

由注册人提交

|

x

|

由注册人以外的一方提交

|

o

|

|

|

在适当的方格内打钩:

|

||

|

o

|

初步代理声明

|

|

|

o

|

保密,仅供委员会使用(根据规则14a-6(e)(2)条允许)

|

|

|

x

|

最终代理声明

|

|

|

o

|

最终附加材料

|

|

|

o

|

征集材料根据§240.14a-12

|

|

|

支付存档费(在适当的方格内打勾):

|

||

|

x

|

无需付费。

|

|

|

o

|

根据交易法规则14a-6(i)(1)和0-11按下表计算的费用。

|

|

|

(1)交易所涉及的每一类证券的所有权;

|

||

|

(2)交易涉及的证券总数:

|

||

|

(3)根据交易法第0-11条计算的交易单价或其他基础价值

(列明申请费的计算金额及厘定方法): |

||

|

(4)建议最大交易总价值:

|

||

|

(5)已支付总费用:

|

||

|

o

|

前期支付的费用和前期资料。

|

|

|

o

|

如果根据交易法规则0-11(a)(2)的规定,任何部分费用被抵消,请勾选复选框,并确定之前支付了抵消费用的文件。通过注册声明号、表格或附表以及提交日期来识别以前的备案。

|

|

|

(1)已付金额:

|

||

|

(2)表格、附表或注册声明编号:

|

||

|

(3)备案方:

|

||

|

(4)提交日期:

|

||

|

股东年会通知

|

|

|

1.

|

选举九名董事,直至下届年度股东大会或其各自的继任者获得适当选举和资格;

|

|

2.

|

在咨询的基础上批准我们指定的高管的薪酬;

|

|

3.

|

批准Cliffs 2015年股权和激励性薪酬计划;

|

|

4.

|

批准乐鱼体育官网斯2015年员工股票购买计划;

|

|

5.

|

批准任命德勤会计师事务所(Deloitte & Touche LLP)为Cliffs的独立注册会计师事务所,为其提供2015财年服务;和

|

|

6.

|

处理在2015年年会或任何休会之前可能出现的其他业务(如有)。

|

|

你的投票很重要。你可以通过电话、网络、

通过邮寄随附的代理卡或在2015年年会上亲自投票。 委托书和乐鱼体育官网斯2014财年年度报告可在此查阅 www.proxyvote.com 这些材料也可在乐鱼体育官网斯的投资者关系网站上找到 http://ir.cliffsnaturalresources.com 在“财务信息”下,然后是“代理材料”如果您的股票不是以您自己的名义登记的,请按照您的银行、经纪人、受托人、被提名人或其他有记录的股东的投票指示投票您的股票,如果您想参加2015年年会,请携带您的股票所有权证明。你应该能够从代表你持有股份的银行、经纪人、受托人、被指定人或其他有记录的股东那里获得你拥有股份的证据。 |

|

代理声明目录表

|

|

|

代理总结

|

|

|

关于会议和投票的问答

|

|

|

会议信息

|

|

|

公司治理

|

|

|

董事会乐鱼体育领导结构

|

|

|

董事会在风险监督中的作用

|

|

|

董事会会议及委员会

|

|

|

董事候选人的识别和评估

|

|

|

与董事的沟通

|

|

|

商业道德政策

|

|

|

独立性和关联方交易

|

|

|

董事薪酬

|

|

|

2014年董事薪酬

|

|

|

建议一-选举董事

|

|

|

董事提名人信息

|

|

|

第16(a)条受益所有权报告合规性

|

|

|

持有公司有价证券的股权

|

|

|

薪酬讨论与分析

|

|

|

执行概要

|

|

|

2014年乐鱼体育领导层换届

|

|

|

2014年薪酬话语权投票结果

|

|

|

高管薪酬理念和核心原则

|

|

|

管理人员薪酬的监督

|

|

|

2014年薪酬决策分析

|

|

|

退休和递延补偿福利

|

|

|

补充补偿政策

|

|

|

薪酬委员会报告

|

|

|

薪酬委员会联锁和内部人士参与

|

|

|

薪酬相关风险评估

|

|

|

高管薪酬

|

|

|

高管薪酬表

|

|

|

终止或变更控制权时的潜在付款

|

|

|

建议2 -在咨询的基础上批准我们指定的高管薪酬

|

|

|

提案三——批准悬崖2015年股权和激励薪酬计划

|

|

|

提案4 -批准峭壁公司2015年员工股票购买计划

|

|

|

股权薪酬计划信息

|

|

|

审计委员会报告

|

|

|

建议5 -批准独立注册会计师事务所

|

|

|

有关股东提案和公司文件的信息

|

|

|

其他信息

|

|

|

附件

|

|

|

附件A - Cliffs Natural Resources Inc. 2015年股权和激励薪酬计划

|

|

|

附件B - Cliffs Natural Resources Inc. 2015年员工股票购买计划

|

|

|

附件C -使用非公认会计准则财务指标

|

|

|

代理总结

|

|

|

2015年度股东大会

(4页)

|

|

|

日期和时间:

|

2015年5月19日星期二乐鱼体育东部时间上午11:30

|

|

的地方:

|

俄亥俄州乐鱼体育市湖滨大道901号北角44114

|

|

记录日期:

|

2015年3月23日

|

|

投票:

|

登记股东有权在互联网上投票

www.proxyvote.com

;电话在

1-800-690-6903

;填妥并邮寄交回随函附上的委托书;或亲自出席2015年股东年会(“2015年年会”)(受益持有人必须从其经纪人、银行家、受托人、被提名人或授予投票权的其他记录股东处获得合法代理)。

|

|

邮件:

|

本委托书、随附的委托书卡和我们的2014年年度报告将于2015年4月7日或前后邮寄给截至记录日期的股东。

|

|

投票事项

(4页)

|

董事会投票

建议 |

页面参考(更详细)

|

|

董事选举

|

每位董事提名人

|

13

|

|

在咨询的基础上批准我们的指定高管薪酬

|

为

|

53

|

|

批准峭壁2015年股权和激励薪酬计划

|

为

|

54

|

|

批准峭壁2015年员工股票购买计划

|

为

|

67

|

|

批准独立注册会计师事务所

|

为

|

74

|

|

CLIFFS董事会推荐的董事候选人(第14页)

|

||||||

|

名字

|

年龄

|

导演自

|

经验和资格

|

独立的

(是/否)

|

委员会成员名单(一)

|

其他现任公共董事

|

|

约翰·鲍德温

|

58

|

2014

|

前审计委员会主席兼首席财务官

|

是

|

•

审计*

|

|

|

小罗伯特·费雪

|

60

|

2014

|

总裁兼首席执行官

|

是

|

•

审计

•

补偿*

|

|

|

Lourenco Goncalves

|

57

|

2014

|

董事长、总裁兼首席执行官

|

否

|

•

策略*

|

乐鱼体育钢铁协会

|

|

苏珊·m·格林

|

55

|

2007

|

乐鱼体育国会合规办公室副总法律顾问

|

是

|

•

治理

|

|

|

Joseph A. Rutkowski, Jr.

|

60

|

2014

|

校长兼前执行副总裁

|

是

|

•

补偿

•

策略

|

|

|

詹姆斯·索耶

|

58

|

2014

|

前首席财务官

|

是

|

•

审计

|

|

|

迈克尔·西格尔

|

62

|

2014

|

董事长兼首席执行官

|

是

|

•

治理

|

奥林匹克钢铁公司

|

|

加布里埃尔Stoliar

|

61

|

2014

|

执行合伙人兼董事长

|

是

|

•

治理

•

策略

|

Tupy S.A.

|

|

道格拉斯·c·泰勒

|

50

|

2014

|

管理合伙人

|

是

|

•

治理*

•

补偿

|

|

|

*指定委员会主席

(1)委员会全称为:Audit - Audit committee;薪酬-薪酬及组织委员会;管治-管治及提名委员会;战略-战略委员会。

|

||||||

|

•

|

将短期和长期激励与向股东交付的业绩挂钩;

|

|

•

|

设计一个简单而透明的激励计划,重点关注与我们的业务计划相关的绝对业绩目标(包括与盈利能力和成本控制相关的目标),与市场状况相关的相对业绩目标(包括股东的相对总回报,以股价增值和股息衡量,如果有的话),以及与我们的业务战略相关的其他关键目标(包括安全,保护我们的核心资产和销售)的业绩。一般和行政成本控制);

|

|

•

|

在短期(基本工资)和长期(股权和退休福利)上提供有竞争力的固定薪酬,以鼓励长期留住我们的关键管理人员;和

|

|

•

|

构建与公司治理最佳实践相一致的计划(例如,消除与控制权支付变化相关的总额,转换为未来股权奖励的控制权股权双重触发变化,使用股权指导方针,并采用与高管激励薪酬相关的追回政策)。

|

|

名字

|

主体的位置

(截至2014年12月31日)

|

工资

($)

|

|

奖金

($)

|

|

股票

奖

($)

|

|

期权奖励($)

|

|

非股权

激励计划

补偿

($)

|

|

(3)总

($)

|

|

|||

|

Lourenco Goncalves

|

董事长、总裁兼首席执行官

|

482308年

|

|

(1)

|

1200000年

|

|

4244000年

|

|

(2)

|

3457500年

|

|

(2)

|

- - - - - -

|

|

9383808年

|

|

|

特伦斯·帕拉迪

|

执行副总裁、首席财务官兼财务主管

|

488750年

|

|

- - - - - -

|

|

1374077年

|

|

- - - - - -

|

|

404000年

|

|

2266827年

|

|

|||

|

P.凯利·汤普金斯

|

业务发展执行副总裁

|

513750年

|

|

- - - - - -

|

|

838310年

|

|

- - - - - -

|

|

499000年

|

|

1851060年

|

|

|||

|

克利福德·t·史密斯

|

海运铁矿石执行副总裁

|

385000年

|

|

- - - - - -

|

|

1061179年

|

|

- - - - - -

|

|

312000年

|

|

1758179年

|

|

|||

|

大卫·韦伯

|

全球煤炭执行副总裁

|

387500年

|

|

- - - - - -

|

|

1061179年

|

|

- - - - - -

|

|

312000年

|

|

1760679年

|

|

|||

|

Gary B. Halverson

|

前总裁兼首席执行官

|

572436年

|

|

- - - - - -

|

|

3281507年

|

|

- - - - - -

|

|

- - - - - -

|

|

3853943年

|

|

|||

|

詹姆斯·f·基尔希

|

前执行主席

|

520660年

|

|

744000年

|

|

1627090年

|

|

- - - - - -

|

|

- - - - - -

|

|

2891750年

|

|

|||

|

(1) Goncalves先生的工资按其2014年8月7日的入职日期计算。

|

||||||||||||||||

|

(2)

贡萨尔维斯基于业绩的限制性股票单位和股票期权奖励是他薪酬的最大组成部分,它们完全取决于我们未来的股价。这些奖励只有在我们的股价上涨时才有价值。

|

||||||||||||||||

|

(3)霍尔沃森和基尔希的薪酬反映的是他们2014年的实际工龄;但是,该表不包括与遣散费有关的付款。

|

||||||||||||||||

|

关于会议和投票的问答

|

|

|

2.

|

“登记股东”与“实益拥有人”有何分别?

|

|

•

|

对所有

由Cliffs董事会提名的九名董事中;

|

|

•

|

为

在咨询的基础上批准乐鱼体育官网斯指定高管的薪酬;

|

|

•

|

为

批准Cliffs 2015年股权与激励薪酬计划;

|

|

•

|

为

批准乐鱼体育官网斯2015年员工购股计划;和

|

|

•

|

为

批准德勤会计师事务所(Deloitte & Touche LLP)为我们的独立注册会计师事务所,在2015财年服务。

|

|

•

|

通过互联网。

在阅读代理材料并将您的代理卡放在您面前后,您可以使用计算机访问网站

www.proxyvote.com

。系统将提示您输入代理卡上的控制号码。这个数字将表明你是一个有记录的股东。按照简单的指示,记录你的投票。

|

|

•

|

通过电话

。在阅读代理材料并将代理卡放在您面前后,您可以使用按键式电话拨打代理卡上显示的免费电话号码。系统将提示您输入代理卡上的控制号码。这个数字将表明你是一个有记录的股东。按照简单的指示,记录你的投票。

|

|

•

|

通过邮件

。如果您通过邮寄方式收到委托书的纸质副本,在阅读委托书材料后,您可以在委托书上进行标记、签名和注明日期,并将委托书装入所提供的预付并写有地址的信封中。

|

|

会议信息

|

|

|

公司治理

|

|

|

审计委员会

|

成员:3

|

|

|

独立:3

|

||

|

审计委员会财务专家:2人

|

||

|

2014年会议:10次

|

||

|

职责:

|

|

|

▪

与我们的管理层、内部审计师和独立注册会计师事务所一起检讨我们的财务报告内部控制制度的充分性和有效性

▪

审查重要会计事项

▪

每季度审核未经审计的财务信息

▪

在公开分发之前批准经审计的财务报表

▪

在公开发行之前批准我们与内部控制相关的断言

▪

检讨我们的会计原则或财务报告实务的任何重大变动;审核、批准和保留我们独立的注册会计师事务所提供的服务

▪

有权力和责任评估我们独立的注册会计师事务所;与独立的注册会计师事务所讨论其独立性,并考虑非审计服务与这种独立性的兼容性

▪

每年选择并聘请我们独立的注册会计师事务所检查我们的财务报表

▪

批准管理层任命、终止或更换董事-内部审计

▪

每年至少进行一次法律合规审查

|

||

|

主席:

约翰·鲍德温

|

成员:

罗伯特·p·费雪和詹姆斯·s·索耶

|

|

|

管理和提名委员会

|

成员:4

|

|

|

独立:4

|

||

|

2014年会议:4次

|

||

|

职责:

|

|

|

▪

参与董事薪酬的决定,审查和执行董事薪酬计划

▪

监督董事会治理过程,并就董事会治理和其他事项向首席执行官提供建议

▪

建议改变董事会各委员会的成员和职责

▪

在董事选举中担任董事会的提名委员会和代理委员会

▪

审查和管理我们的董事薪酬计划,并就董事薪酬计划和股权计划向董事会提出建议

▪

每年审查与可比公司和其他相关因素相关的董事薪酬

|

||

|

主席:

道格拉斯·c·泰勒

|

成员:

Susan M. Green, Michael D. Siegal和Gabriel Stoliar

|

|

|

薪酬组织委员会

|

成员:3

|

|

|

独立:3

|

||

|

2014年会议:9次

|

||

|

职责:

|

|

|

▪

向悬崖董事会建议官员的选举和补偿

▪

管理我们的高管薪酬计划

▪

检讨管理发展

▪

评估首席执行官和其他高管的绩效

▪

就薪酬事宜征求外部专家的意见

▪

可酌情将其全部或部分职责委托给小组委员会

|

||

|

主席:

小罗伯特·费雪

|

成员:

Joseph A. Rutkowski, Jr.和Douglas C. Taylor

|

|

|

战略委员会

|

成员:3

|

|

|

独立:2

|

||

|

2014年会议:2次

|

||

|

|

职责:

|

|

|

▪

监督Cliffs的战略计划、年度管理目标和运营,并监督和监控与战略相关的风险

▪

为制定公司当前和未来的战略提供建议和协助

▪

对主要项目和交易后整合的实际结果与估计结果的比较提供跟踪监督

▪

确保乐鱼体育官网斯有适当的策略来管理经济风险和灾害风险

▪

评估Cliffs的整体资本结构和资本配置优先级

▪

协助管理层确定实施乐鱼体育官网斯战略和财务计划所需的资源;监督公司战略的进展和实施

|

||

|

主席:

Lourenco Goncalves

|

成员:

Joseph A. Rutkowski, Jr.和Gabriel Stoliar

|

|

|

董事薪酬

|

|

|

董事会形式的现金补偿

|

2015 ($)

|

2014 ($)

|

|

年度花红

|

100000年

|

100000年

|

|

董事会年度顾问主席(非执行)

|

N/A

|

500000年

|

|

首席董事年度聘金

|

40000年

|

40000年

|

|

审计委员会主席年度聘任

|

20000年

|

20000年

|

|

薪酬和组织委员会主席年度聘金

|

12500年

|

12500年

|

|

治理委员会和提名委员会主席的年度聘金

以及前策略及可持续发展委员会

|

10000年

|

10000年

|

|

名字

|

以现金赚取或支付的费用($)(1)

|

|

股票奖励($)(2)

|

|

所有其他补偿

($) (3)

|

|

总额(美元)

|

|

||

|

j·t·鲍德温

|

34946年

|

|

77315年

|

|

610

|

|

112871年

|

|

||

|

s·m·坎宁安

|

(4)

|

100000年

|

|

- - - - - -

|

|

1784年

|

|

101784年

|

|

|

|

b.j.埃尔德里奇

|

(4)

|

107500年

|

|

- - - - - -

|

|

1486年

|

|

108986年

|

|

|

|

小R.P.费舍尔

|

44939年

|

|

85000年

|

|

671

|

|

130610年

|

|

||

|

高蒙德先生

|

(5)

|

100000年

|

|

- - - - - -

|

|

1326年

|

|

101326年

|

|

|

|

a·r·格鲁斯基

|

(6)

|

100000年

|

|

- - - - - -

|

|

1784年

|

|

101784年

|

|

|

|

格林先生

|

121196年

|

|

68699年

|

|

2326年

|

|

192221年

|

|

||

|

j·k·亨利

|

(7)

|

145000年

|

|

- - - - - -

|

|

1784年

|

|

146784年

|

|

|

|

约翰逊

|

(8)

|

100000年

|

|

- - - - - -

|

|

732

|

|

100732年

|

|

|

|

j·f·基尔希

|

(9)

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

(10)

|

|

R. K.里德勒

|

(11)

|

107500年

|

|

- - - - - -

|

|

- - - - - -

|

|

107500年

|

|

|

|

小j·a·鲁特科夫斯基

|

39946年

|

|

85000年

|

|

671

|

|

125617年

|

|

||

|

j·s·索耶

|

39946年

|

|

85000年

|

|

671

|

|

125617年

|

|

||

|

西格尔博士

|

28533年

|

|

75452年

|

|

596

|

|

104581年

|

|

||

|

g . Stoliar

|

39946年

|

|

85000年

|

|

671

|

|

125617年

|

|

||

|

t·w·沙利文

|

(12)

|

109375年

|

|

- - - - - -

|

|

1416年

|

|

110791年

|

|

|

|

d·c·泰勒

|

60027年

|

|

85000年

|

|

671

|

|

145698年

|

|

||

|

(1)

|

这一栏列出的金额反映了2014年所有收益的年度律师费和董事长律师费的现金总额。

|

|

(2)

|

本栏中报告的金额反映了根据财务会计准则委员会(或FASB)会计准则汇编(或ASC)主题718计算的2014年非雇员董事年度限制性股票股权奖励的总授予日公允价值,这些奖励将在上文进一步描述,无论董事是否延期。由于2008年计划下的股份有限,我们的董事在2014年分两批获得了2014年的股权授予。2014年10月16日非雇员董事年度股权奖励的授予日公允价值为$

9.50

2014年12月2日为每股4.25万美元

8.16

每股42,500美元。截至2014年12月31日,每位非雇员董事持有的可能被没收的限制性股票总数如下

8806年

;费希尔先生——

9682年

;格林女士——

7825年

;鲁特科夫斯基先生

9682年

;索耶先生——

9682年

;〇西格尔

8594年

;斯托利亚先生

9682年

;泰勒先生——

9682年

.

|

|

(3)

|

这些金额反映了2014年因限制性股票奖励获得的股息。

|

|

(4)

|

Cunningham女士和Eldridge先生分别担任董事至2014年8月7日。

|

|

(5)

|

他一直担任董事,直到2014年9月12日。

|

|

(6)

|

他担任董事直到2014年8月7日。

|

|

(7)

|

她曾担任董事至2014年10月15日。

|

|

(8)

|

他担任董事至2014年8月7日。

|

|

(9)

|

Kirsch先生担任董事至2014年8月7日。

|

|

(10)

|

请参见页面2014年薪酬汇总表中对Kirsch先生薪酬的描述

39

.

|

|

(11)

|

他一直担任董事,直到2014年9月4日。

|

|

(12)

|

Sullivan先生担任董事至2014年8月11日。

|

|

建议1

|

董事选举

|

||

|

约翰·鲍德温

|

|||

|

|

2006年1月至2013年4月,担任乐鱼体育金属审计委员会(在重碳钢、平轧钢、特种金属和建筑产品市场提供广泛的产品和服务)的前董事和主席;2003年至2005年,担任Graphic Packaging Corporation的高级副总裁兼首席财务官。

|

资格:

他曾担任审计委员会主席和退休首席财务官,拥有超过25年的财务责任。他持有the University of Houston的理学学士学位和the University of Texas School of Law的法学博士学位。鲍德温先生曾在国外工作多年,在构建和谈判复杂的金融和并购交易方面拥有广泛的经验。

|

|

|

导演自:

2014

|

其他现任公众董事职位:

没有一个

|

||

|

年龄:

58

|

前董事:

|

||

|

乐鱼体育金属控股公司(2006 - 2013)

|

|||

|

Genlyte Group Incorporated (2003 - 2008)

|

|||

|

小罗伯特·费雪

|

||||

|

|

自2002年起担任George F. Fisher, Inc.(一家管理公共和私人投资组合的私人投资公司)的总裁兼首席执行官。1982年至2001年,他曾在乐鱼体育跨国投资银行公司Goldman, Sachs & Co.担任多个职位,最终担任其加拿大企业融资和加拿大投资银行部门的董事总经理,任职8年。

|

资格:

在Goldman, Sachs & Co.任职期间,他曾与许多领先的北美金属和矿业公司广泛合作,也曾担任高盛投资银行矿业集团的负责人。他在投资和金融行业拥有丰富的经验,包括为众多上市公司的董事会提供咨询。他持有Dartmouth College的文学学士学位和Tufts University的法律和外交硕士学位。

|

||

|

导演自:

2014

|

其他现任公众董事职位:

没有一个

|

|||

|

年龄:

60

|

前董事:

|

|||

|

CML Healthcare, Inc. (2010 - 2013)

|

||||

|

洛伦索·冈萨尔维斯

|

||||

|

|

自2014年8月起担任公司董事长、总裁兼首席执行官;2006年5月至2013年4月,担任Metals USA Holdings Corp.(乐鱼体育钢铁和其他金属的制造商和加工商)的董事长、总裁兼首席执行官;2003年2月至2006年4月,担任Metals USA Inc.的总裁、首席执行官和董事。加入Metals USA之前,从1998年3月到2003年2月,他担任California Steel Industries, Inc.的总裁兼首席执行官。

|

资格:

Goncalves先生在乐鱼体育和国外的金属和采矿行业拥有超过30年的经验,以及丰富的董事会经验。Goncalves先生在巴西贝洛奥里藏特的米纳斯吉拉斯州联邦大学获得冶金工程硕士学位,并在巴西里约热内卢的军事工程学院获得冶金工程学士学位

|

||

|

导演自:

2014

|

其他现任公众董事职位:

|

|||

|

年龄:

57

|

乐鱼体育钢铁协会(2014)

|

|||

|

前董事:

|

||||

|

Ascometal SAS (2011 - 2014)

|

||||

|

乐鱼体育金属控股公司(2006 - 2013)

|

||||

|

乐鱼体育金属公司(2003 - 2006)

|

||||

|

苏珊·格林

|

||||

|

2007年11月至2013年9月,担任乐鱼体育国会合规办公室副总法律顾问;她曾在联邦政府的立法和行政部门担任多个职位,包括在合规办公室(Office of Compliance)担任六年的副总法律顾问,负责执行立法部门的劳工和就业法律。她之前曾担任参议员爱德华·m·肯尼迪(Edward M. Kennedy)的首席劳工法律顾问,以及在比尔·克林顿(Bill Clinton)总统执政期间在乐鱼体育劳工部担任多个职位。

|

资格:

根据我们2004年的劳动协议条款,她最初被USW提名为董事会候选人。她曾担任劳工组织者和代表劳工组织的律师。她为我们的董事会带来了她作为劳工律师的丰富经验和另一种观点。她在耶鲁大学法学院获得法学博士学位,在哈佛大学获得文学学士学位。

|

||

|

导演自:

2007

|

其他现任公众董事职位:

没有一个

|

|||

|

年龄:

55

|

前董事:

|

|||

|

乐鱼体育官网斯自然资源公司

|

||||

|

小约瑟夫·a·鲁特科夫斯基

|

||||

|

Winyah Advisors LLC(管理咨询公司)的负责人(2010年以来);从1998年到2010年,担任乐鱼体育最大的钢铁生产商Nucor Corporation(“Nucor”)的前执行副总裁;纽柯以前的各种能力,包括:熔炼和铸造在纽柯钢铁部门的经理从1991年到1992年;1992年至1998年担任总经理;1993年至1998年担任副总裁。

|

资格:

Rutkowski先生在钢铁行业拥有超过30年的经验,包括担任Nucor执行副总裁12年。Rutkowski先生持有Johns Hopkins University的力学和材料科学学士学位。

|

||

|

导演自:

2014

|

其他现任公众董事职位:

没有一个

|

|||

|

年龄:

60

|

前董事:

没有一个

|

|||

|

詹姆斯·索耶

|

||||

|

2000年至2013年担任Praxair Inc.(北美和南美最大的工业气体公司)的前首席财务官;2006年11月至2013年12月,担任Praxair Inc.的执行副总裁。

|

资格:

他被《华尔街日报》(the Wall Street Journal)列为2012年最佳25位首席财务官之一;他还于2003年被Chemical Week杂志评为年度高级财务官,并于2004年获得机构投资者年度首席财务官奖。他持有卫斯理大学(Wesleyan University)的本科学位和麻省理工学院斯隆管理学院的硕士学位。

|

||

|

导演自:

2014

|

其他现任公众董事职位:

没有一个

|

|||

|

年龄:

58

|

前董事:

没有一个

|

|||

|

迈克尔·西格尔

|

||||

|

自1984年起担任Olympic Steel, Inc.(一家专注于平轧金属增值加工的公司)的董事长兼首席执行官。

|

资格:

在Siegal先生的乐鱼体育领导下,Olympic Steel Inc.经历了持续的增长,并从一个家族拥有的钢铁分销商转变为一个公开交易的完全集成,增值处理器和供应链管理服务于乐鱼体育最大的制造商的外包需求。奥林匹克钢铁公司(Olympic Steel, Inc.)的收入从3,500万美元增长到逾10亿美元。他持有Miami University的理学学士学位。

|

||

|

导演自:

2014

|

其他现任公众董事职位:

|

|||

|

年龄:

62

|

奥林匹克钢铁公司(1984)

|

|||

|

前董事:

没有一个

|

||||

|

加布里埃尔STOLIAR

|

||||

|

2009年以来,Studio Investimentos(一家专注于巴西股票的资产管理公司)的管理合伙人;自2009年起担任Tupy s.a.(铸造和铸造公司)的董事会主席;2013年起担任工程公司Knijnik Engenharia Integrada的董事会成员;2011年起担任港口物流公司LogZ Logistica Brasil s.a.的董事会成员;1997年至2008年,担任Vale s.a.(巴西跨国多元化金属和矿业公司)的首席财务官和投资者关系主管,随后担任规划和业务发展执行董事。

|

资格:

他为董事会带来了他在金属和采矿行业的丰富经验,以及他在多个董事会任职的丰富经验。他持有Universdade Federal do里约热内卢de Janeiro的工业工程学士学位,Universdade Federal do里约热内卢de Janeiro的工业项目和运输生产工程研究生学位,以及PDG-SDE/RJ的行政工商管理硕士学位。

|

||

|

导演自:

2014

|

其他现任公众董事职位:

|

|||

|

年龄:

61

|

Tupy S.A. (2009)

|

|||

|

前董事:

|

||||

|

2013年- 2014年

|

||||

|

LogZ Logistica Brasil S.A. (2011 - 2014)

|

||||

|

道格拉斯·c·泰勒

|

||||

|

|

自2014年8月起担任董事会首席董事。自2010年起担任Casablanca Capital LP(一家对冲基金)的管理合伙人;从2002年到2010年,担任Lazard Freres(领先的财务咨询和资产管理公司)的董事总经理;2008年至2010年担任Sapphire industries Corp.的首席财务官和董事。

|

资格:

Taylor先生丰富的财务和战略咨询投资经验,包括为上市公司提供咨询,对Cliffs来说是非常宝贵的。他持有麦吉尔大学经济学文学学士学位和哥伦比亚大学国际与公共事务学院国际事务文学硕士学位。

|

||

|

导演自:

2014

|

其他现任公众董事职位:

没有一个

|

|||

|

年龄:

50

|

前公共董事职位:

|

|||

|

蓝宝石工业公司(2008 - 2010)

|

||||

|

第16(a)条受益所有权报告合规性

|

|

|

持有公司有价证券的股权

|

|

|

受益所有人名称

|

“受益所有权”的金额和性质(1)

|

|||||||||||||

|

实益拥有权

|

|

投资能力

|

投票权

|

班级百分比(2)

|

|

|||||||||

|

唯一的

|

|

共享

|

|

唯一的

|

|

共享

|

|

|||||||

|

董事

|

||||||||||||||

|

约翰·鲍德温

|

21606年

|

|

21606年

|

|

- - - - - -

|

|

21606年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

小罗伯特·费雪

|

15682年

|

|

15682年

|

|

- - - - - -

|

|

15682年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

苏珊·m·格林

|

19505年

|

|

19505年

|

|

- - - - - -

|

|

19505年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

Joseph A. Rutkowski, Jr.

|

25682年

|

|

25682年

|

|

- - - - - -

|

|

25682年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

詹姆斯·索耶

|

9682年

|

|

9682年

|

|

- - - - - -

|

|

9682年

|

|

- - - - - -

|

|

||||

|

迈克尔·d·西格尔(3)

|

20053年

|

|

20053年

|

|

- - - - - -

|

|

20053年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

加布里埃尔Stoliar

|

31943年

|

|

31943年

|

|

- - - - - -

|

|

31943年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

道格拉斯·c·泰勒

|

7923402年

|

|

16882年

|

|

7906520年

|

|

(4)

|

- - - - - -

|

|

7906520年

|

|

(4)

|

5.17

|

|

|

任命行政人员

|

||||||||||||||

|

Lourenco Goncalves

|

177000年

|

|

177000年

|

|

- - - - - -

|

|

177000年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

特伦斯·帕拉迪

|

26033年

|

|

26033年

|

|

- - - - - -

|

|

26033年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

P.凯利·汤普金斯

|

32909年

|

|

32909年

|

|

- - - - - -

|

|

32909年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

克利福德·t·史密斯

|

35291年

|

|

35291年

|

|

- - - - - -

|

|

35291年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

大卫·韦伯

|

11601年

|

|

11601年

|

|

- - - - - -

|

|

11601年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

Gary B. Halverson

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

詹姆斯·f·基尔希

|

8578年

|

|

8578年

|

|

- - - - - -

|

|

8578年

|

|

- - - - - -

|

|

- - - - - -

|

|

||

|

所有现任董事和执行官员作为一个整体

(18人)(5)

|

8382544年

|

|

476024年

|

|

7906520年

|

|

(6)

|

459152年

|

|

7906520年

|

|

(6)

|

5.47

|

|

|

其他的人

|

||||||||||||||

|

贝莱德。(7)

东52街40号

纽约,NY 10022

|

14504398年

|

|

14504398年

|

|

- - - - - -

|

|

13924275年

|

|

- - - - - -

|

|

9.46

|

|

||

|

乔治·w·康奈尔(8岁)

拉德诺公司中心3号,450号

拉德诺,宾夕法尼亚州19087

|

12000000年

|

|

12000000年

|

|

- - - - - -

|

|

12000000年

|

|

- - - - - -

|

|

7.83

|

|

||

|

乐鱼体育银行公司(9)

北特永街100号

夏洛特,北卡罗来纳州28255

|

9825886年

|

|

- - - - - -

|

|

9825886年

|

|

- - - - - -

|

|

9792482年

|

|

6.41

|

|

||

|

G1执行服务有限公司(10)

拉萨尔街440号3030室

芝加哥,伊利诺伊州60605

萨斯奎哈纳投资集团

萨斯奎哈纳证券

城市大道东401号220室

巴拉·辛维德(Bala Cynwyd),宾夕法尼亚州1900年

|

9381666年

|

|

9381666年

|

|

- - - - - -

|

|

9381666年

|

|

- - - - - -

|

|

6.12

|

|

||

|

先锋集团公司(11)

先锋大道100号。

莫尔文,宾夕法尼亚州19355

|

8869664年

|

|

8780860年

|

|

88804年

|

|

99304年

|

|

- - - - - -

|

|

5.79

|

|

||

|

卡萨布兰卡资本有限公司(12)

道格拉斯·c·泰勒

唐纳德Drapkin

公园大道450号,1403室

纽约,NY 10022

|

7914720年

|

|

8200年

|

|

7906520年

|

|

- - - - - -

|

|

7906520年

|

|

5.16

|

|

||

|

(1)

|

根据乐鱼体育证券交易委员会的规定,“实益所有权”包括拥有或与他人分享投票权或指导证券投资的权力。因此,拥有或分享投票或指导证券投资权力的人被视为“实益拥有”证券,即使他或她没有权利获得任何部分的股息或出售证券的收益。此外,由于“实益拥有权”扩展到个人,例如信托下的共同受托人,他们分享投票权或控制证券处置的权力,因此相同的证券可能被视为由表中所示的两个或更多的人“实益拥有权”。上表中有关“受益所有权”的信息是基于我们的董事、被提名人和高管提供的信息,以及向乐鱼体育证券交易委员会提交的文件或任何股东向我们提供的文件。

|

|

(2)

|

除非另有说明,否则少于百分之一。

|

|

(3)

|

包括Siegal先生实益拥有的2,500股存托股票转换后可发行的1,759.25股普通股,每份代表我们强制性可转换优先股的1/40股份,可在60天内由持有人转换为普通股。

|

|

(4)

|

Casablanca Capital LP担任某些投资基金或管理账户(统称“账户”)的投资顾问,并可被视为对该等账户持有的普通股拥有实益所有权。Taylor先生作为Casablanca GP的共同管理成员,可以间接决定账户持有的7,902,520股普通股的投票和投资决策,并可被视为“实益拥有”该等普通股。

|

|

(5)

|

自2014年以来,高管人数有所减少。

|

|

(6)

|

Casablanca Capital LP担任账户的投资顾问,并可被视为对该等账户持有的普通股拥有实益所有权。Taylor先生作为Casablanca GP的共同管理成员,可以间接决定账户持有的7,902,520股普通股的投票和投资决策,并可被视为“实益拥有”该等普通股。

|

|

(7)

|

贝莱德公司在2015年1月15日向乐鱼体育证券交易委员会提交的附表13G第5号修正案中报告了其所有权。

|

|

(8)

|

George W. Connell在2015年1月28日向SEC提交的附表13G中报告了他的所有权。

|

|

(9)

|

乐鱼体育银行公司在2015年2月13日向乐鱼体育证券交易委员会提交的附表13G中报告了其所有权。

|

|

(10)

|

G1 Execution Services, LLC, Susquehanna Investment Group和Susquehanna Securities在2015年2月13日向SEC提交的附表13G中报告了他们的合并所有权。

|

|

(11)

|

Vanguard Group, Inc.在2015年2月11日向乐鱼体育证券交易委员会提交的附表13G第3号修正案中报告了其所有权。

|

|

(12)

|

Casablanca Capital LP、Douglas C. Taylor和Donald Drapkin在2014年10月9日向SEC提交的13D/A修正案第6号中报告了他们的合并所有权。

|

|

薪酬讨论与分析

|

|

|

•

|

Lourenco Goncalves,董事长、总裁兼首席执行官(“首席执行官”)。Goncalves先生于2014年8月7日被任命为我们的董事长、总裁兼首席执行官。

|

|

•

|

Terrance M. Paradie,执行副总裁、首席财务官和财务主管。

|

|

•

|

P. Kelly Tompkins,业务发展执行副总裁。

|

|

•

|

Clifford T. Smith,海运铁矿石执行副总裁。

|

|

•

|

David L. Webb,全球煤炭执行副总裁。

|

|

•

|

Gary B. Halverson,前总裁兼首席执行官。他在Cliffs的雇佣关系于2014年8月7日终止。

|

|

•

|

James F. Kirsch,前执行董事长。Kirsch先生于2013年7月被选为Cliffs的非执行主席,2014年1月成为临时执行主席,2014年5月23日辞职,并再次成为Cliffs的非执行主席,直到2014年8月7日。

|

|

上一届委员会作出的重要决定

|

新委员会作出的重要决定

|

|

|

确定了2014年所有neo的薪酬水平和薪酬结构(新CEO洛伦索•贡萨尔维斯除外)

|

审查并建议全体董事会批准新首席执行官Lourenco Goncalves的雇佣协议条款和条件,包括工资、留用金和长期股权授予

|

|

|

根据执行管理层绩效激励计划(或EMPI计划)批准的绩效指标和潜在门槛、目标和最高支出

|

证明已达到前一委员会制定的年度业绩衡量标准,并核可根据EMPI计划付款

|

|

|

给予neo长期股权激励,新CEO洛伦索·冈萨尔维斯除外

|

聘请了一位新的独立高管薪酬顾问

|

|

|

批准向我们的前执行主席酌情支付现金

|

||

|

•

|

董事会于2014年8月7日终止了他担任公司总裁兼首席执行官的职务。

|

|

•

|

Kirsch先生最初于2013年年中当选为董事会非执行主席,随后于2014年1月1日当选为执行主席,并于2014年5月23日辞去执行主席职务。任职于Cliffs后,他不再担任独立董事。然而,他继续担任非执行主席,直到2014年8月7日。

|

|

•

|

2014年8月7日,我们的董事会任命Goncalves先生担任董事长、总裁兼首席执行官,取代Kirsch先生(我们的前非执行董事长)和Halverson先生(我们的前总裁兼首席执行官)。

|

|

•

|

我们的新委员会现在由2014年年会上选出的新董事会成员组成;

|

|

•

|

我们任命了新的薪酬委员会主席Robert P. Fisher, Jr.;

|

|

•

|

我们聘请了一家新的独立薪酬咨询公司,PM&P;

|

|

•

|

我们对高管薪酬计划进行了全面审查;和

|

|

•

|

2015年,在新委员会的指导下,我们正在实施新的高管薪酬计划,这将更好地使我们的neo的利益与股东的利益保持一致。这些变化是对股东担忧的直接回应,其中一些担忧在2014年年会之前由卡萨布兰卡资本在公开文件中表达。这些变化包括简化我们的年度激励措施,将重点放在EBITDA和安全绩效指标上,并将长期激励措施更改为包括基于相对TSR获得的时间归属限制性股票、股票期权和绩效股票的组合。

|

|

•

|

年度激励计划:我们选择了EBITDA、成本控制、产量、供应库存、资本支出和安全作为EMPI计划的绩效指标。此外:

|

|

◦

|

2014年企业高管职位的EMPI设计是为了衡量企业和全球的业绩,而业务部门高管职位的设计是为了衡量业务部门的业绩。

|

|

◦

|

我们在我们的EMPI计划中包含了最低EBITDA条件,这意味着如果我们调整后的EBITDA低于2.82亿美元(通常反映了cliff的年度总股息,包括普通股和强制性可转换优先股的股息,以及cliff的年度总利息支出),那么根据我们的EMPI计划就不会支付奖金。

|

|

◦

|

薪酬委员会被允许(仅通过行使负面自由裁量权)根据其对个人2014年绩效的评估,增加或减少最终EMPI计划的支出,最高可达20%;但是,任何这种增加都不会导致最终的EMPI计划支付超过最高可能的EMPI奖励。

|

|

•

|

长期激励计划:我们授予长期业绩股票,这些股票与我们在三年的业绩期内相对于SPDR金属和矿业ETF的TSR表现挂钩。我们选择TSR作为绩效股份计划的唯一指标。此外,我们还授予了基于服务的限制性股票单位,这些单位将在三年业绩期结束时授予。

|

|

•

|

2013年9月中旬生效的一项政策规定,未来所有股权授予的授予将受到“双触发”控制权股权加速变化的影响,而不是“单触发”加速。

|

|

•

|

董事会于2012年11月通过了一项适用于我们高管的激励薪酬追回政策。

|

|

•

|

从2012财政年度开始到2014年,暂停401(k)储蓄计划下的绩效缴费。

|

|

•

|

自2012年1月起,消除与消费税和代替健康和福利的现金支付有关的管制付款变化的税收总额。

|

|

•

|

从2012年4月起,取消所有与补充退休计划福利相关的行业服务积分。

|

|

•

|

一项长期存在的内幕交易政策,禁止高管从我们股票价值的短期和长期投机波动中获利,包括但不限于卖空、看跌期权和看涨期权以及对冲交易。

|

|

•

|

一项内幕交易政策还禁止任何高管或董事质押乐鱼体育官网斯的证券。

|

|

•

|

保留一名独立的薪酬顾问,向薪酬委员会提供建议,并使其随时了解高管薪酬方面不断变化的市场做法。

|

|

•

|

持股准则要求我们的高级职员和董事持有一定数额的普通股。

|

|

•

|

一年一度的“薪酬话语权”投票。

|

|

•

|

行政人员的最低非补偿性津贴和福利。

|

|

•

|

与薪酬相关的年度风险审查。

|

|

•

|

将短期和长期激励与向股东交付的业绩相结合。

|

|

•

|

设计一个简单而透明的激励计划,重点关注与我们的业务计划相关的绝对业绩目标(包括与盈利能力和成本控制相关的目标),与市场状况相关的相对业绩目标(包括相对总股东回报,以股价增值和股息衡量,如果有的话),以及与我们的业务战略相关的其他关键目标的业绩(包括安全,保护我们的核心资产和SG&A成本控制)。

|

|

•

|

在短期(基本工资)和长期(股权和退休福利)上提供有竞争力的固定薪酬,以鼓励长期留住我们的主要高管。

|

|

•

|

构建与公司治理最佳实践相一致的计划(例如,消除与控制权支付变化相关的总额,转换为未来股权奖励的控制权股权双重触发变化,使用股权指南,并采用与高管激励薪酬相关的追回政策)。

|

|

•

|

根据他的控制权变更遣散协议,Halverson先生有权获得某些遣散福利,但前提是他签署了一份索赔的一般豁免。霍尔沃森先生获得的福利包括:相当于2014年三年基本工资总和的现金支付;按2014年目标发放三年奖励性奖金;2014年激励薪酬在2014年目标中按比例分配的部分;2014年应计未用假期;再就业服务及财务规划津贴;反映公司2012年股权激励计划下已授予的授予和/或奖励的股权支付;以及一笔一次性付款,代表霍尔沃森先生在相关养老金和退休计划下全部应计福利的现值总和。三年内,公司将继续为Halverson先生提供他在2014年8月7日参加的所有健康和福利计划,所有费用由公司承担。这些金额反映在本页的2014年薪酬汇总表中

39

.

|

|

•

|

2014年5月23日,Kirsch先生辞去执行主席职务并终止雇佣关系。之前的委员会和当时cliff的其他董事会成员向Kirsch先生提供了与他在公司的服务相关的现金支付。

|

|

•

|

Goncalves先生的薪酬安排由新委员会批准,独立于我们的年度高管薪酬流程,他的薪酬条款反映了他加入我们公司所需的财务激励。因此,Goncalves先生的工资和目标年度激励高于我们的目标,即总现金薪酬(基本工资和年度激励)接近市场中位数。Goncalves先生基于业绩的限制性股票单位和股票期权奖励是基于激励的,并取决于公司未来的股价。Goncalves先生的薪酬安排条款包含在他加入公司后不久我们与他签订的雇佣协议中。

|

|

•

|

分析2014年秋季公司高管薪酬计划的竞争力;

|

|

•

|

提供有关执行和董事薪酬实践的市场趋势的信息;

|

|

•

|

对薪酬方案的设计和结构提供建议;

|

|

•

|

考察高管薪酬与公司绩效的关系;和

|

|

•

|

协助准备我们的委托书。

|

|

•

|

高管薪酬顾问未向公司提供其他服务;只向薪酬委员会提供行政人员和董事薪酬咨询服务;

|

|

•

|

高管薪酬顾问维持冲突政策,以防止利益冲突或其他独立性问题;

|

|

•

|

分配到审计业务的高管薪酬顾问团队中的任何个人与审计业务以外的薪酬委员会成员均无任何业务或个人关系;

|

|

•

|

被指派参与该业务的高管薪酬顾问团队中的个人,以及据我们所知的任何一家高管薪酬公司,在该业务之外都与我们的任何高管没有任何业务或个人关系;

|

|

•

|

被派往该业务的高管薪酬顾问团队中,没有任何个人持有我们的股票;

|

|

•

|

高管薪酬顾问只与在场的薪酬委员会成员(或部分薪酬委员会成员)进行定期讨论,当与管理层互动时,应应薪酬委员会主席的要求和/或主席知情并批准;

|

|

•

|

被指派参与该业务的高管薪酬顾问团队中的任何个人均未向我们提供任何礼物、利益或捐赠,也未从我们那里收到任何礼物、利益或捐赠;和

|

|

•

|

高管薪酬顾问受到严格的保密和信息共享协议的约束。

|

|

Agrium Inc .)

|

FMC公司

|

|

Airgas公司。

|

Goldcorp Inc .)

|

|

空气产品和化学品公司

|

金罗斯黄金公司

|

|

阿勒格尼技术公司

|

马赛克公司(下)

|

|

阿尔法自然资源公司

|

纽蒙特矿业公司

|

|

Arch Coal, Inc.

|

皮博迪能源公司

|

|

塞拉尼斯公司

|

普莱克斯公司

|

|

CF工业控股有限公司

|

泰克资源有限公司

|

|

康索尔能源公司

|

火神材料公司

|

|

伊士曼化学公司

|

沃尔特能源公司

|

|

2014年目标薪酬组合*

|

||||||||||

|

基本工资

|

|

年度激励

|

|

业绩股票

|

|

限制性股份单位

|

|

股票期权

|

|

|

|

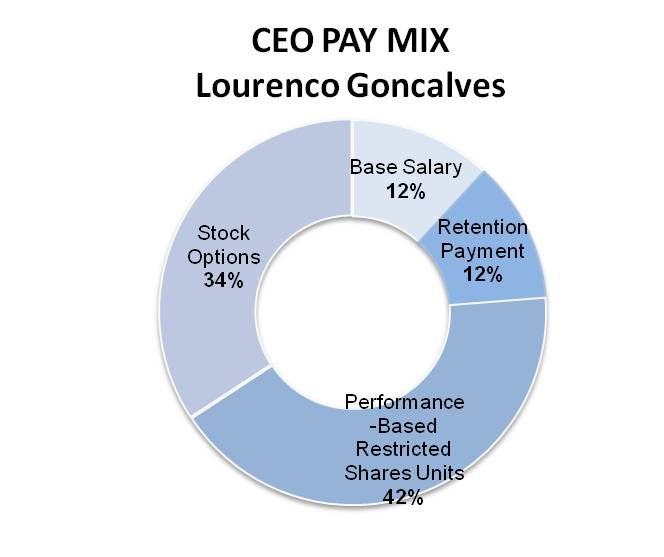

Goncalves (1)

|

12

|

%

|

12

|

%

|

42

|

%

|

- - - - - -

|

|

34

|

%

|

|

Paradie (2)

|

22

|

%

|

18

|

%

|

27

|

%

|

33

|

%

|

- - - - - -

|

|

|

汤普金斯

|

29

|

%

|

23

|

%

|

36

|

%

|

12

|

%

|

- - - - - -

|

|

|

史密斯(2)

|

22

|

%

|

18

|

%

|

27

|

%

|

33

|

%

|

- - - - - -

|

|

|

韦伯(2)

|

22

|

%

|

18

|

%

|

27

|

%

|

33

|

%

|

- - - - - -

|

|

|

霍尔沃森

|

17

|

%

|

24

|

%

|

45

|

%

|

14

|

%

|

- - - - - -

|

|

|

樱桃酒

|

24

|

%

|

28

|

%

|

25

|

%

|

23

|

%

|

- - - - - -

|

|

|

(1)

|

包括Goncalves先生的留任费(列于年度激励一栏)和基于业绩的限制性股票单位(列于业绩股一栏)。

|

|

(2)

|

包括2014年7月29日授予的限制性股票。

|

|

元素

|

描述

|

性能条件

|

主要目标

|

|

基本工资

|

固定现金支付

|

根据职责、经验和个人表现

|

吸引和保留

|

|

EMPI计划

|

短期奖励(年度现金奖励)

|

基于EBITDA,数量和成本控制措施,供应链库存,资本支出和安全

|

激励短期战略和财务目标的实现

|

|

保留付款

|

短期奖励(年度现金奖励)

|

- - - - - -

|

留住关键员工

|

|

业绩股票

|

长期激励(股权支付)

|

基于相对于比较组的TSR或成交量加权平均股价(贡萨尔维斯先生)

|

吸引、保持和促进长期战略和财务目标以及长期股票表现

|

|

限制性股份单位

|

长期保留(股权支付)

|

与股票业绩相关的价值

|

吸引、保留和促进长期股票业绩

|

|

股票期权

|

长期激励(股权支付)

|

与股票业绩相关的价值

|

吸引、留住员工,并使员工的利益与公司和股东的利益保持一致

|

|

退休及福利待遇

|

健康和福利,递延薪酬,401(k)公司缴款,固定福利养老金参与和补充高管退休计划

|

- - - - - -

|

吸引力和长期留存

|

|

执行额外津贴

|

金融服务和公司付费停车场

|

- - - - - -

|

不要让乐鱼体育官网斯的工作分心

|

|

2014年4月1日生效($)

|

与2013年相比的变化百分比

|

|

|

Goncalves (1)

|

1200000年

|

N/A

|

|

Paradie

|

505000年

|

15%

|

|

汤普金斯

|

520000年

|

5%

|

|

史密斯

|

390000年

|

5%

|

|

韦伯(2)

|

390000年

|

8%

|

|

霍尔沃森(3)

|

950000年

|

N/A

|

|

基尔希(3)

|

800000年

|

N/A

|

|

EMPI计划奖励机会

|

|||

|

阈值

|

目标

|

最大

|

|

|

Goncalves

(1)

|

N/A

|

N/A

|

N/A

|

|

Paradie

|

40%

|

80%

|

160%

|

|

汤普金斯

|

40%

|

80%

|

160%

|

|

史密斯

|

40%

|

80%

|

160%

|

|

韦伯

|

40%

|

80%

|

160%

|

|

霍尔沃森

(2)

|

70%

|

140%

|

280%

|

|

樱桃酒

|

60%

|

120%

|

240%

|

|

(1)

|

Goncalves先生于2014年8月被聘用,因此没有资格参加2014年的EMPI计划。作为加入公司的激励,新委员会授予Goncalves先生一笔相当于其目标年度激励机会50%的留用金,以代替参加2014年年度激励。

|

|

(2)

|

由于Halverson先生于2014年2月晋升为首席执行官,他在2014年绩效期的EMPI计划下的目标奖金机会由前任委员会从其年终工资的120%增加到140%,但之前批准的最高机会为2,280,000美元。

|

|

2014年EMPI -企业

|

||||||||||||

|

EMPI计划性能度量

|

阈值

50%

|

|

目标

100%

|

|

最大

200%

|

|

企业/全球权重(%)

|

|

2014年实际

|

|

2014资金

|

|

|

乐鱼体育铁矿石

|

||||||||||||

|

产量以百万长吨计

|

21.5

|

|

22.6

|

|

23.2

|

|

10.0

|

%

|

22.4

|

|

9.4

|

%

|

|

销售现金成本/长吨

|

68.40美元

|

65.15美元

|

63.50美元

|

10.0

|

%

|

64.91美元

|

11.5

|

%

|

||||

|

加拿大东部铁矿石

|

||||||||||||

|

产量(百万公吨

|

5.7

|

|

6.0

|

|

6.2

|

|

5.0

|

%

|

5.9

|

|

4.4

|

%

|

|

销售现金成本(CAD) /公吨

|

96.75美元

|

92.15美元

|

89.85美元

|

5.0

|

%

|

96.59美元

|

2.5

|

%

|

||||

|

亚太地区铁矿石

|

||||||||||||

|

产量(百万公吨

|

10.5

|

|

11.0

|

|

11.1

|

|

4.0

|

%

|

11.4

|

|

8.0

|

%

|

|

销售现金成本(AUD) /公吨

|

69.85美元

|

66.50美元

|

64.85美元

|

6.0

|

%

|

57.66美元

|

12.0

|

%

|

||||

|

北美煤炭

|

||||||||||||

|

产量以百万短吨计

|

7.0

|

|

7.4

|

|

7.6

|

|

5.0

|

%

|

7.5

|

|

8.7

|

%

|

|

销售现金成本/短吨

|

92.00美元

|

87.60美元

|

85.40美元

|

5.0

|

%

|

81.22美元

|

10.0

|

%

|

||||

|

EBITDA(美元),以百万计

|

870.00美元

|

1170美元

|

1395美元

|

20.0

|

%

|

525.10美元

|

- - - - - -

|

%

|

||||

|

供应指数:季度平均余额以百万计

|

210.00美元

|

200.00美元

|

195.00美元

|

10.0

|

%

|

200.10美元

|

10.0

|

%

|

||||

|

资本支出

|

计划资本支出的80% - 85%或105% - 110%

|

|

85% - 90%或100% - 105%的计划资本支出

|

|

90% - 100%计划资本支出

|

|

10.0

|

%

|

100.0

|

%

|

10.0

|

%

|

|

2014安全记分卡

|

50 - 100分

|

|

101 - 125分

|

|

126 +分

|

|

10.0

|

%

|

188.0

|

|

20.0

|

%

|

|

总计

|

|

100.0

|

%

|

106.5

|

%

|

|||||||

|

2014 EMPI -乐鱼体育铁矿石

|

||||||||||||

|

EMPI计划性能度量

|

阈值

50%

|

|

目标

100%

|

|

最大

200%

|

|

业务单位权重(%)

|

|

2014年实际

|

|

2014资金

|

|

|

乐鱼体育铁矿石

|

||||||||||||

|

产量以百万长吨计

|

21.5

|

|

22.6

|

|

23.2

|

|

25.0

|

%

|

22.4

|

|

23.6

|

%

|

|

销售现金成本/长吨

|

68.40美元

|

65.15美元

|

63.50美元

|

25.0

|

%

|

64.91美元

|

28.6

|

%

|

||||

|

EBITDA(美元),以百万计

|

870.00美元

|

1170美元

|

1395美元

|

20.0

|

%

|

525.10美元

|

- - - - - -

|

%

|

||||

|

供应指数:季度平均余额以百万计

|

210.00美元

|

200.00美元

|

195.00美元

|

10.0

|

%

|

200.10美元

|

10.0

|

%

|

||||

|

资本支出

|

计划资本支出的80% - 85%或105% - 110%

|

|

85% - 90%或100% - 105%的计划资本支出

|

|

90% - 100%计划资本支出

|

|

10.0

|

%

|

100.0

|

%

|

10.0

|

%

|

|

2014安全记分卡

|

50 - 100分

|

|

101 - 125分

|

|

126 +分

|

|

10.0

|

%

|

188.0

|

|

20.0

|

%

|

|

总计

|

|

100.0

|

%

|

92.2

|

%

|

|||||||

|

2014年EMPI -加拿大东部铁矿石

|

||||||||||||

|

EMPI计划性能度量

|

阈值

50%

|

|

目标

100%

|

|

最大

200%

|

|

业务单位权重(%)

|

|

2014年实际

|

|

2014资金

|

|

|

加拿大东部铁矿石

|

||||||||||||

|

产量(百万公吨

|

5.7

|

|

6.0

|

|

6.2

|

|

25.0

|

%

|

5.9

|

|

22.2

|

%

|

|

销售现金成本(CAD) /公吨

|

96.75美元

|

92.15美元

|

89.85美元

|

25.0

|

%

|

96.59美元

|

12.8

|

%

|

||||

|

EBITDA(美元),以百万计

|

870.00美元

|

1170美元

|

1395美元

|

20.0

|

%

|

525.10美元

|

- - - - - -

|

%

|

||||

|

供应指数:季度平均余额以百万计

|

210.00美元

|

200.00美元

|

195.00美元

|

10.0

|

%

|

200.10美元

|

10.0

|

%

|

||||

|

资本支出

|

计划资本支出的80% - 85%或105% - 110%

|

|

85% - 90%或100% - 105%的计划资本支出

|

|

90% - 100%计划资本支出

|

|

10.0

|

%

|

100.0

|

%

|

10.0

|

%

|

|

2014安全记分卡

|

50 - 100分

|

|

101 - 125分

|

|

126 +分

|

|

10.0

|

%

|

188.0

|

|

20.0

|

%

|

|

总计

|

|

100.0

|

%

|

75.0

|

%

|

|||||||

|

2014年EMPI -亚太铁矿石

|

||||||||||||

|

EMPI计划性能度量

|

阈值

50%

|

|

目标

100%

|

|

最大

200%

|

|

业务单位权重(%)

|

|

2014年实际

|

|

2014资金

|

|

|

亚太地区铁矿石

|

||||||||||||

|

产量(百万公吨

|

10.5

|

|

11.0

|

|

11.1

|

|

20.0

|

%

|

11.4

|

|

40.0

|

%

|

|

销售现金成本(AUD) /公吨

|

69.85美元

|

66.50美元

|

64.85美元

|

30.0

|

%

|

57.66美元

|

60.0

|

%

|

||||

|

EBITDA(美元),以百万计

|

870.00美元

|

1170美元

|

1395美元

|

20.0

|

%

|

525.10美元

|

- - - - - -

|

%

|

||||

|

供应指数:季度平均余额以百万计

|

210.00美元

|

200.00美元

|

195.00美元

|

10.0

|

%

|

200.10美元

|

10.0

|

%

|

||||

|

资本支出

|

计划资本支出的80% - 85%或105% - 110%

|

|

85% - 90%或100% - 105%的计划资本支出

|

|

90% - 100%计划资本支出

|

|

10.0

|

%

|

100.0

|

%

|

10.0

|

%

|

|

2014安全记分卡

|

50 - 100分

|

|

101 - 125分

|

|

126 +分

|

|

10.0

|

%

|

188.0

|

|

20.0

|

%

|

|

总计

|

|

100.0

|

%

|

140.0

|

%

|

|||||||

|

2014年EMPI -北美煤炭

|

||||||||||||

|

EMPI计划性能度量

|

阈值

50%

|

|

目标

100%

|

|

最大

200%

|

|

业务单位权重(%)

|

|

2014年实际

|

|

2014资金

|

|

|

北美煤炭

|

||||||||||||

|

产量以百万短吨计

|

7.0

|

|

7.4

|

|

7.6

|

|

25.0

|

%

|

7.5

|

|

43.3

|

%

|

|

销售现金成本/短吨

|

92.00美元

|

87.60美元

|

85.40美元

|

25.0

|

%

|

81.22美元

|

50.0

|

%

|

||||

|

EBITDA(美元),以百万计

|

870.00美元

|

1170美元

|

1395美元

|

20.0

|

%

|

525.10美元

|

- - - - - -

|

%

|

||||

|

供应指数:季度平均余额以百万计

|

210.00美元

|

200.00美元

|

195.00美元

|

10.0

|

%

|

200.10美元

|

10.0

|

%

|

||||

|

资本支出

|

计划资本支出的80% - 85%或105% - 110%

|

|

85% - 90%或100% - 105%的计划资本支出

|

|

90% - 100%计划资本支出

|

|

10.0

|

%

|

100.0

|

%

|

10.0

|

%

|

|

2014安全记分卡

|

50 - 100分

|

|

101 - 125分

|

|

126 +分

|

|

10.0

|

%

|

188.0

|

|

20.0

|

%

|

|

总计

|

|

100.0

|

%

|

133.3

|

%

|

|||||||

|

EMPI计划支出($)

|

|

|

|

Goncalves (1)

|

N/A

|

|

|

Paradie

|

404000年

|

|

|

汤普金斯(2)

|

499000年

|

|

|

史密斯

|

312000年

|

|

|

韦伯

|

312000年

|

|

|

霍尔沃森

|

- - - - - -

|

|

|

樱桃酒

|

- - - - - -

|

|

|

性能水平

|

|||||

|

性能的因素

|

重量

|

低于阈值

|

阈值

|

目标

|

最大

|

|

相对临时避难所

|

100%

|

35岁以下

th

百分位

|

35

th

百分位

|

55

th

百分位

|

75

th

百分位

|

|

支付

|

- %

|

50%

|

100%

|

200%

|

|

|

AK钢铁控股公司

|

康索尔能源公司

|

信实钢铁铝业公司

|

|

乐鱼体育铝业(aa . n:行情)。

|

自由港-麦克莫兰铜金公司

|

皇家黄金公司

|

|

阿勒格尼技术公司

|

环球特种金属公司。

|

RTI国际金属有限公司

|

|

阿尔法自然资源公司

|

海恩斯国际有限公司

|

施尼策钢铁工业公司

|

|

Arch Coal, Inc.

|

海克拉矿业公司

|

钢铁动力公司

|

|

卡朋特科技公司

|

马头控股公司

|

静水矿业公司

|

|

世纪铝业公司

|

凯泽铝业公司

|

SunCoke能源公司

|

|

云峰能源有限公司

|

Materion公司

|

铁姆肯钢铁公司

|

|

科达伦矿业公司

|

纽蒙特矿业公司

|

乐鱼体育钢铁公司

|

|

商业金属公司

|

纽柯公司

|

威斯特摩兰煤炭公司

|

|

康帕斯矿业国际有限公司

|

皮博迪能源公司

|

沃辛顿工业公司

|

|

目标%

|

|

拨款总额(元)

|

|

目标业绩股(#)

|

限制性股份单位(#)

|

|

|

Goncalves (1)

|

N/A

|

|

N/A

|

|

N/A

|

N/A

|

|

Paradie

|

175

|

%

|

768457年

|

|

28010年

|

9330年

|

|

汤普金斯

|

175

|

%

|

791301年

|

|

28840年

|

9610年

|

|

史密斯

|

175

|

%

|

593527年

|

|

21630年

|

7210年

|

|

韦伯

|

175

|

%

|

593527年

|

|

21630年

|

7210年

|

|

霍尔沃森

|

375

|

%

|

3097496年

|

|

112890年

|

37620年

|

|

基尔希(2)

|

225

|

%

|

1565109年

|

|

38025年

|

38025年

|

|

(2)

|

Kirsch先生2014年的长期激励奖励包括50%的业绩股票和50%的限制性股票单位,因为他预计将担任6至18个月的过渡性角色,在Halverson先生担任首席执行官期间担任cliff的乐鱼体育领导。

|

|

|

基本工资倍数

|

|

首席执行官

|

6 x

|

|

执行/高级副总裁

|

3 x

|

|

副总统

|

1.5倍

|

|

•

|

对于2013年9月中旬之前授予的股权,在控制权变更时自动授予未授予的股权激励;但是,对于2013年9月中旬或之后授予的股权,在控制权变更后被替换、承担或继续授予的股权,只有在控制权变更后合格的雇佣终止后才能授予;

|

|

•

|

视职位而定,在控制权变更后(24个月内)终止工作时,给予2 - 3倍的年度基本工资和目标年度奖励作为遣散费,在某些情况下,视职位而定,继续提供2 - 3年的福利待遇;和

|

|

•

|

对在控制权变更后获得遣散费的neo的竞业禁止、保密和非招揽限制。

|

|

•

|

基本工资(120万美元);

|

|

•

|

如果Goncalves先生在2017年12月31日之前因任何原因终止雇佣关系,公司将支付现金留用金(120万美元),直至2014年12月31日。

|

|

•

|

如果我们的股价在自2014年8月7日至2017年12月31日的连续90个日历日内达到并保持一定的VWAP目标,则基于13.83美元的股价授予400,000个基于业绩的限制性股票单位,从而导致股票支付,具体如下:

|

|

◦

|

在业绩期内,达到比原股价高25%的VWAP可获得30万股股息;

|

|

◦

|

在业绩期内,达到比原股价高出50%的VWAP可获得40万股股息;和

|

|

◦

|

在业绩期内,实现VWAP比原股价高出100%,可获得50万股股息;

|

|

•

|

授予25万份股票期权,行使价为13.83美元,高于授予日普通股的公平市场价值,这些股票期权在2015年12月31日、2016年12月31日和2017年12月31日以基本相等的分期方式授予(取决于CEO在每个授予日继续任职);和

|

|

•

|

某些惯常的福利,包括付费停车、高管金融服务、参与我们的退休计划以及为所有受薪员工提供的健康和福利;以及与他的雇佣协议谈判和起草有关的法律费用、搬迁费用、公寓租金和交通费。

|

|

•

|

相当于36个月的基本工资($2,850万);

|

|

•

|

相当于EMPI计划下目标奖金(3,990,000美元)的三倍;

|

|

•

|

相当于2014年EMPI计划下的目标付款金额(79.8万美元),按比例支付;

|

|

•

|

Cliffs固定收益养老金计划和SERP计划下的累算权益(579,479美元);

|

|

•

|

累计但未使用的假期(30,449美元);

|

|

•

|

再就业服务($142 500);和

|

|

•

|

财务规划津贴(3万美元)。

|

|

薪酬委员会报告

|

|

|

薪酬委员会联锁和内部人士参与

|

|

|

薪酬相关风险评估

|

|

|

高管薪酬

|

|

|

名称及主要职位(a)

|

年(b)

|

工资($)

(1) (2) (c)

|

|

奖金($)(1)(d)

|

|

股票奖励($)(3)(e)

|

|

期权奖励($)(4)(f)

|

|

非股权激励计划薪酬

($) (1)(5) (g)

|

|

养老金价值变动及不合格递延补偿收益($)(6)(h)

|

|

所有其他补偿

($) (7) (i)

|

|

合计($)(j)

|

|

|

洛伦索·冈萨尔维斯(8岁)

董事长、总裁兼首席执行官

|

|||||||||||||||||

|

2014

|

482308年

|

|

1200000年

|

|

4244000年

|

|

3457500年

|

|

- - - - - -

|

|

- - - - - -

|

|

93334年

|

|

9477142年

|

|

|

|

特伦斯·帕拉迪

执行副总裁、首席财务官兼财务主管

|

2014

|

488750年

|

|

- - - - - -

|

|

1374077年

|

|

- - - - - -

|

|

404000年

|

|

185728年

|

|

215695年

|

|

2668250年

|

|

|

2013

|

415000年

|

|

- - - - - -

|

|

432452年

|

|

- - - - - -

|

|

269808年

|

|

68

|

|

39326年

|

|

1156654年

|

|

|

|

2012

|

311250年

|

|

- - - - - -

|

|

406835年

|

|

- - - - - -

|

|

- - - - - -

|

|

61397年

|

|

116654年

|

|

896136年

|

|

|

|

P.凯利·汤普金斯

执行副总裁,业务发展

|

2014

|

513750年

|

|

- - - - - -

|

|

838310年

|

|

- - - - - -

|

|

499000年

|

|

201850年

|

|

199087年

|

|

2251997年

|

|

|

2013

|

484125年

|

|

- - - - - -

|

|

1091597年

|

|

- - - - - -

|

|

364241年

|

|

5738年

|

|

39566年

|

|

1985267年

|

|

|

|

2012

|

446125年

|

|

- - - - - -

|

|

1060147年

|

|

- - - - - -

|

|

- - - - - -

|

|

103957年

|

|

23100年

|

|

1633329年

|

|

|

|

克利福德·t·史密斯

海运铁矿石执行副总裁

|

|||||||||||||||||

|

2014

|

385000年

|

|

- - - - - -

|

|

1061179年

|

|

- - - - - -

|

|

312000年

|

|

196625年

|

|

989675年

|

|

2944479年

|

|

|

|

大卫·韦伯

全球煤炭执行副总裁

|

|||||||||||||||||

|

2014

|

387500年

|

|

- - - - - -

|

|

1061179年

|

|

- - - - - -

|

|

312000年

|

|

106851年

|

|

865927年

|

|

2733457年

|

|

|

|

Gary B. Halverson(9岁)

前总裁兼首席执行官

|

2014

|

572436年

|

|

- - - - - -

|

|

3281507年

|

|

- - - - - -

|

|

- - - - - -

|

|

579479年

|

|

8717116年

|

|

13150538年

|

|

|

2013

|

118750年

|

|

600000年

|

|

1648350年

|

|

- - - - - -

|

|

139162年

|

|

- - - - - -

|

|

32883年

|

|

2539145年

|

|

|

|

詹姆斯·f·基尔希(10岁)

前执行主席

|

|||||||||||||||||

|

2014

|

520660年

|

|

744000年

|

|

1627090年

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

187039年

|

|

3078789年

|

|

|

|

(1)

|

(c)、(d)和(g)栏中2014年的金额分别反映了每个NEO在401(k)储蓄计划、2012年NQDC计划和某些其他福利计划的税前扣减前的工资、奖金和非股权激励计划补偿。

|

|

(2)

|

NEO的2014年工资包括每个NEO在向401(k)储蓄计划缴款之前的基本工资:

|

|

•

|

韦伯的加薪包括绩效和晋升调整,于2014年2月1日生效。

|

|

•

|

帕拉迪、汤普金斯和史密斯从2014年4月1日起获得加薪。

|

|

•

|

Goncalves先生的工资按他2014年8月7日的入职日期计算。

|

|

•

|

哈尔沃森和基尔希2014年没有加薪。

|

|

•

|

基尔希的薪酬还包括作为董事薪酬的收入或现金支付的费用:

|

|

◦

|

2014年第二季度按比例发放的非执行董事长聘金(52,198美元);

|

|

◦

|

2014年第三季度非执行董事长聘金(12.5万美元);

|

|

◦

|

补充固牙器(2.5万美元);和

|

|

◦

|

员工工资(318,462美元)。

|

|

401(k)供款($)

|

|

补缴供款(元)

|

|

总额(美元)

|

|

|

|

Goncalves

|

17500年

|

|

5500年

|

|

23000年

|

|

|

Paradie

|

17500年

|

|

- - - - - -

|

|

17500年

|

|

|

汤普金斯

|

17500年

|

|

4750年

|

|

22250年

|

|

|

史密斯

|

17500年

|

|

5500年

|

|

23000年

|

|

|

韦伯

|

17500年

|

|

5500年

|

|

23000年

|

|

|

霍尔沃森

|

17500年

|

|

5500年

|

|

23000年

|

|

|

樱桃酒

|

17500年

|

|

5500年

|

|

23000年

|

|

|

(3) (4)

|

(e)和(f)栏中的2014年金额反映了2014年授予的业绩股票和基于业绩的目标限制性股票单位、限制性股票单位和股票期权的总授予日公允价值,该公允价值根据FASB ASC主题718计算。对于2014年授予的业绩股票和基于业绩的限制性股票单位,报告的金额基于授予日期的可能结果。有关更多信息,请参阅截至2014年12月31日的年度10-K表年度报告第8项,注7。这些类型的奖励将在“薪酬讨论与分析- 2014年薪酬决策分析”的小标题“2014 - 2016年业绩股票和限制性股票单位授予”和“其他股权奖励”下进行更详细的讨论。

|

|

2014-2016年业绩股的最大公允价值

及基于业绩的受限股单位($)

|

|

|

|

Goncalves

|

5305000年

|

|

|

Paradie

|

1244204年

|

|

|

汤普金斯

|

1281073年

|

|

|

史密斯

|

960805年

|

|

|

韦伯

|

960805年

|

|

|

霍尔沃森

|

5014574年

|

|

|

基尔希(a)

|

1689071年

|

|

|

(5)

|

(g)栏中2014年的金额反映了2014年根据EMPI计划获得的激励奖励,这在“年度激励计划”的子标题下的“薪酬讨论与分析- 2014年薪酬分析”中有更详细的讨论。

|

|

(6)

|

(h)栏2014年的金额反映了NEO在养老金计划和SERP下的福利现值的精算增加,这两项都在“养老金计划”子标题下的“薪酬讨论和分析-退休和递延补偿福利”中进行了讨论,使用与我们财务报表中使用的利率和死亡率假设确定,并可能包括NEO未完全归属的金额。从2013年12月31日至2014年12月31日,neo累计养老金福利现值增加。这主要是由于用于发展计划债务的贴现率大幅下降(过去一年公司债券收益率下降的函数)。本专栏还包括neo在2005年VNQDC计划和2012年NQDC计划延期支付的高于市场的利息金额。

|

|

应计养恤金现值($)

|

|

高于市场利率

关于递延补偿($)

|

|

总额(美元)

|

|

|

|

Goncalves

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

|

Paradie

|

185700年

|

|

28

|

|

185728年

|

|

|

汤普金斯

|

201700年

|

|

150

|

|

201850年

|

|

|

史密斯

|

196100年

|

|

525

|

|

196625年

|

|

|

韦伯

|

104000年

|

|

2851年

|

|

106851年

|

|

|

霍尔沃森

|

579479年

|

|

- - - - - -

|

|

579479年

|

|

|

樱桃酒

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

|

(7)

|

2014年第(i)栏的金额反映了neo的额外津贴或归属于我们的有偿停车、高管体检、金融服务、已支付或股权应计股息、代表高管根据401(k)储蓄计划、2012年NQDC计划、与控制权变更相关的加速支付以及非合格递延薪酬计划下的加速支付的福利的综合价值。他的金额还包括与其终止和遣散协议、加速SERP付款和搬迁相关的支出。基尔希的额外收入反映了公寓租金。

|

|

收费泊车(元)

|

|

行政体检($)

|

|

金融服务($)

|

|

股息及应计股息($)

|

|

401(k)储蓄计划匹配供款($)

|

|

NQDC计划匹配捐款($)

|

|

其他(美元)

|

|

总额(美元)

|

|

||

|

Goncalves

|

795

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

10000年

|

|

8000年

|

|

74539年

|

|

(a)

|

93334年

|

|

|

Paradie

|

3180年

|

|

- - - - - -

|

|

10153年

|

|

31938年

|

|

10247年

|

|

9303年

|

|

150874年

|

|

(b)

|

215695年

|

|

|

汤普金斯

|

3180年

|

|

- - - - - -

|

|

2125年

|

|

37650年

|

|

10150年

|

|

10021年

|

|

135961年

|

|

(c)

|

199087年

|

|

|

史密斯

|

3180年

|

|

- - - - - -

|

|

10059年

|

|

24666年

|

|

10400年

|

|

3910年

|

|

937460年

|

|

(d)

|

989675年

|

|

|

韦伯

|

3180年

|

|

- - - - - -

|

|

9797年

|

|

24666年

|

|

7700年

|

|

7800年

|

|

812784年

|

|

(e)

|

865927年

|

|

|

霍尔沃森

|

2120年

|

|

- - - - - -

|

|

9827年

|

|

103694年

|

|

10200年

|

|

- - - - - -

|

|

8591275年

|

|

(f)

|

8717116年

|

|

|

樱桃酒

|

2120年

|

|

- - - - - -

|

|

10000年

|

|

- - - - - -

|

|

10200年

|

|

- - - - - -

|

|

164719年

|

|

(g)

|

187039年

|

|

|

•

|

包括与谈判和起草新聘用要约有关的法律费用($22,901);

|

|

•

|

包括搬迁、公寓租金和通勤费用($48,578);

|

|

•

|

反映了搬迁费用的税收总额(2,971美元);和

|

|

•

|

反映了节日礼品卡(57美元)和节日礼品卡上的税收总额(32美元)。

|

|

•

|

反映与控制权变更有关的不合格递延补偿加速支付(133 452美元);

|

|

•

|

反映了一张节日礼品卡(57美元)和节日礼品卡上的税款总额(32美元);和

|

|

•

|

反映2013年股权授予的应计股息等价物(17,333美元);但

|

|

•

|

不反映Paradie先生因控制权变更而加速授予和支付未偿股权奖励:

|

|

◦

|

2012-2014年期间授予的业绩股票和限制性股票单位(93,983美元),这些股票以100%(目标)业绩水平(基于2014年8月6日Cliffs普通股收盘价(17.15美元)计算)获得;和

|

|

◦

|

2013年至2015年期间授予的业绩股票和限制性股票单位(396,337美元),根据2014年8月6日cliff普通股的收盘价(17.15美元),这些股票的收益为100%(目标)业绩水平。

|

|

◦

|

2012-2014年期间授予的业绩股票和限制性股票单位(244,903美元),这些股票以100%(目标)业绩水平(基于2014年8月6日cliff普通股收盘价(17.15美元)计算)获得;和

|

|

◦

|

2013年至2015年期间授予的业绩股票和限制性股票单位(458,591美元),根据2014年8月6日cliff普通股的收盘价(17.15美元),这些股票的收益为100%(目标)业绩水平。

|

|

•

|

反映与控制权变更有关的不合格递延补偿加速支付($448 603);

|

|

•

|

反映了节日礼品卡(57美元)和节日礼品卡(32美元)上的税收总额;健康礼品卡(100美元)和健康礼品卡(90美元)上的税收总额;

|

|

•

|

反映2013年股权授予的应计股息等价物(14,573美元);

|

|

•

|

反映符合退休资格的非丧失限制股单位($1,350);和

|

|

•

|

反映了他的加速归属和支付未偿股权奖励,与控制权的变化有关:

|

|

◦

|

2012-2014年期间授予的业绩股票和限制性股票单位(139,430美元),按照2014年8月6日Cliffs普通股的收盘价(17.15美元)计算,这些股票的收益为100%(目标)业绩水平;和

|

|

◦

|

2013年至2015年期间授予的业绩股票和限制性股票单位(333,225美元),根据2014年8月6日cliff普通股的收盘价(17.15美元),这些股票的收益为100%(目标)业绩水平。

|

|

•

|

反映与控制权变更有关的不合格递延补偿加速支付($368 561);

|

|

•

|

反映了节日礼品卡(57美元)和节日礼品卡上的税款总额(32美元)

;

|

|

•

|

反映2013年股权授予的应计股息等价物(14,183美元);和

|

|

•

|

反映了Webb先生在以下方面的控制权变更中加速了未偿股权奖励的归属和支付:

|

|

◦

|

2012-2014年期间授予的业绩股票和限制性股票单位(105,644美元),这些股票以100%(目标)业绩水平(基于2014年8月6日cliff普通股收盘价(17.15美元)计算)获得;和

|

|

◦

|

2013年至2015年期间授予的业绩股票和限制性股票单位(324,307美元),根据2014年8月6日cliff普通股的收盘价(17.15美元),这些股票的收益为100%(目标)业绩水平。

|

|

•

|

包括与他2014年8月7日的解雇和遣散协议有关的付款,以及以下方面的释放:

|

|

◦

|

相当于36个月基本工资($2,850,000);

|

|

◦

|

EMPI计划下目标奖金的三倍(399万美元);

|

|

◦

|

2014年根据EMPI计划获得的奖励(79.8万美元);

|

|

◦

|

累计但未使用的假期(30,449美元);

|

|

◦

|

再就业服务($142 500);

|

|

◦

|

财务规划($30,000);

|

|

◦

|

搬迁和公寓租金(168,014美元);

|

|

◦

|

反映了搬迁费用的税收总额(2,381美元);

|

|

◦

|

他离职后的医疗保险和地方税收总收入(452美元);和

|

|

◦

|

一笔现金支付,代表霍尔沃森在Cliffs固定收益养老金计划(Defined benefit Pension Plan)和SERP下的全部应计福利的现值总和(579,479美元);

|

|

•

|

但不反映2012年股权激励计划下的其他既得奖励和/或奖励的股权支付(3,596,591美元)。这些加速股权奖励的价值不包括在2014年薪酬汇总表的“所有其他薪酬”栏中,因为涉及这些奖励的金额已在2014年薪酬汇总表或2013年薪酬汇总表的“股票奖励”栏中披露(因此会重复计算),并且不代表额外薪酬。然而,为了向股东提供这些金额的背景,这些值包括在这个脚注中。

|

|

(g)

|

反映了基尔希的公寓租金(30,382美元)、不合格的延期补偿(与控制权变更有关的加速支付)(133,877美元);医疗保险和地方税收在他离职后增加了460美元。

|

|

(8)

|

Goncalves先生于2014年8月7日被任命为董事长、总裁兼首席执行官。Goncalves先生接替Kirsch先生(2013年7月以来担任董事长)和Halverson先生(2014年2月以来担任首席执行官)。由于2014年是冈萨尔维斯披露薪酬的第一年,因此只显示了2014年的薪酬信息。贡萨尔维斯基于业绩的限制性股票单位和期权奖励是他薪酬的最大组成部分,它们完全取决于我们未来的股价。这些奖励只有在我们的股价上涨时才有价值。

|

|

(9)

|

他于2013年11月18日当选为总裁兼首席运营官,并于2014年2月13日当选为首席执行官。自2014年8月7日起,他被公司终止。有关他被解雇的其他详情,请参阅本页

47

.

|

|

(10)

|

先生

。Kirsch于2013年7月9日当选为非执行董事长,并于2014年1月1日成为执行董事长。Kirsch先生于2014年5月23日辞去职务并终止与我们的雇佣关系,当时他再次成为非执行主席。

|

|

非股权激励计划奖励下的估计可能支出($)(1)

|

股权激励计划奖励下的预计未来派息(#)(2)

|

||||||||||||||||||||||||||

|

名称(一)

|

批准日期(b)

|

阈值($)(c)

|

|

目标($)(d)

|

|

最大值($)(e)

|

阈值(#)(f)

|

目标(#)(g)

|

最大(#)(h)

|

所有其他股票奖励:股票或单位数量(#)(i)

|

所有其他期权奖励:证券基础期权数量(#)(j)

|

期权奖励的行权价或基价($)(k)

|

|

授予日期股票及期权奖励的公允价值($)(1)

|

|

||||||||||||

|

Goncalves

|

11/17/2014

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

300000年

|

|

(3)

|

400000年

|

|

(3)

|

500000年

|

|

(3)

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

4244000年

|

|

|||

|

11/17/2014

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

250000年

|

|

(4)

|

13.83美元

|

3457500年

|

|

|||||||

|

Paradie

|

2/24/2014

|

202000年

|

|

404000年

|

|

808000年

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

||||||

|

2/10/2014

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

14005年

|

|

28010年

|

|

56020年

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

622102年

|

|

|||||||

|

2/10/2014

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

9330年

|

|

- - - - - -

|

|

- - - - - -

|

|

192011年

|

|

|||||||

|

7/29/2014

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

31780年

|

|

(5)

|

- - - - - -

|

|

- - - - - -

|

|

559964年

|

|

||||||

|

汤普金斯

|

2/24/2014

|

208000年

|

|

416000年

|

|

832000年

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

||||||

|

2/10/2014

|

- - - - - -

|

|

- - - - - -

|

|

- - - - - -

|

|

14420年

|

|